Il Conto Deposito è un contratto bancario che viene stipulato da una persona, l’intestatario, e la banca, attraverso il quale è possibile, da parte dell’intestatario del conto, guadagnare degli interessi sulle somme di denaro depositate. Viene quindi stipulato in quei casi in cui una persona vuole investire i propri soldi in un salvadanaio sicuro, che dopo un determinato periodo di tempo possa restituire la cifra iniziale più un guadagno che viene quantificato con la percentuale di interesse offerto del conto deposito.

Sommario

Confronta Conti Deposito

Il miglior modo per capire qual è il migliore conto deposito che offre il tasso di interesse più alto del momento è quello di controllare tutti i fogli informativi di tutti i conto deposito offerti dalle banche. Tuttavia questa è un’operazione che porta via molto tempo, quindi meglio utilizzare il nostro motore di ricerca che confronta tutti i migliori conto deposito e restituisce i 20 migliori contratti sottoscrivibili con tasso più alto. Potrai verificare con una simulazione di versamento di 10.000 euro quale sarà il guadagno, al lordo di ritenuta sugli interessi e dell’imposta di bollo. Ti basterà inserire i parametri di ricerca secondo le tue esigenze e cercare quali sono al momento i migliori conto deposito.

Differenze tra Conto Deposito e Conto Corrente

Il conto deposito, chiamato anche conto di liquidità, è in realtà una forma particolare di conto corrente, caratterizzato da un’operatività limitata. Per questo motivo, non si deve confondere il conto deposito con il conto corrente: il primo è stato pensato esclusivamente come strumento di investimento. A sua volta, il Conto Deposito si appoggia ad un tradizionale conto corrente, permettendoci di depositare su di esso la somma di denaro che si vuole investire. In pratica, sulla somma che si decide di depositare, si avrà una rendita, più o meno elevata a seconda dei tassi di interesse, a rischio (quasi) zero.

Dunque i vantaggi sono molteplici rispetto a quelli garantiti sia dai normali conti corrente che da altri strumenti di investimento, come ad esempio i BOT. La convenienza essenziale sta nella possibilità di ritirare quanto investito, senza quindi andare incontro a nessuna perdita.

Tipologie di Conto Deposito

Esistono attualmente due tipologie di conto deposito: libero e vincolato.

Un Conto Deposito libero è un contratto bancario di deposito a risparmio con il quale la banca offre piena libertà al depositante di riprendersi le somme versate in qualsiasi momento, corrispondendo gli interessi maturati fino a quel determinato momento;

Un Conto Deposito vincolato è un contratto bancario con il quale non è possibile svincolarsi ‘liberamente’ come per il conto deposito libero. Infatti a pena di una richiesta anticipata delle somme vincolate, viene richiesta una penale che solitamente corrisponde a tutti o una parte degli interessi maturati. Le condizioni dei conti deposito vincolati sono comunque descritte nei contratti da firmare, quindi il cliente conosce sin dall’inizio quali possono essere gli svantaggi di tale tipologia di deposito.

Cosa Fare per Aprire un Conto Deposito

Per coloro che si sono persuasi sulla validità di questo conto, ecco cosa fare per aprire un conto deposito.

Chi vuole aprire un conto deposito deve obbligatoriamente possedere un conto corrente, sia bancario che postale, il quale avrà la funzione di conto d’appoggio. Oggi si può aprire un conto deposito perfino online, naturalmente solo dopo aver valutato la soluzione della banca più adatta al proprio caso. In linea generale per l’apertura di un conto deposito non viene richiesta alcuna garanzia. Esistono comunque degli istituti di credito che esigono una somma minima di deposito per autorizzare l’apertura, ma in ogni caso l’attivazione è un procedimento piuttosto semplice. Ricordate che attraverso il conto deposito è possibile effettuare solo versamenti e prelievi, e che, seppure sia a costo zero, sugli interessi c’è una tassazione del 27%, dunque un po’ superiore a quella delle altre fonti di investimento.

Costi Conto Deposito

A parte gli eventuali costi di apertura, chiusura e gestione di un conto deposito, che variano a seconda delle banche e che per la maggior parte di essere sono del tutto gratuiti, esistono dei costi ‘fissi’ da sostenere indipendentemente dall’istituto di credito scelto.

- Ritenuta sugli interessi: vale il 26% degli interessi maturati. Ciò vale a dire che su un totale lordo di interessi maturati calcolati sul tasso lordo, per calcolare il guadagno netto sarà necessario sottrarre dal totale questo 26% di tasse.

- Imposta di bollo: vale lo 0,20% delle somme depositate.

Questo vuol dire quindi che al momento dell’apertura di un conto deposito, indipendentemente dai costi richiesti dalla banca, sarà necessario tener conto anche di queste tasse da sostenere.

Conto Deposito: quale scegliere?

Un conto deposito è un normale conto corrente bancario che offre a chi lo sottoscrive la possibilità di depositare e risparmiare del denaro e, al contempo, di rientrare in possesso in ogni momento del proprio denaro. Come al solito, la concorrenza potrebbe rivelarsi benefica per la platea di investitori che potrebbero decidere di indirizzare i loro risparmi su questo strumento, che, in effetti, presenta non pochi vantaggi, a partire dalla assoluta mancanza di spese.

Altra caratteristica non da poco è la assoluta sicurezza dei fondi che vengono stornati su questo conto: la tutela del Fondo Interbancario di Tutela dei Depositi, infatti, garantisce che anche in caso di default e sino ad un limite di 100mila euro, il risparmiatore rientrerà automaticamente dei propri soldi. Ecco perché, alla fine, la scelta tra i vari conti presenti oggi sul mercato, va effettuata tenendo conto soprattutto del tasso di interesse proposto. Altro fattore che andrebbe considerato con una certa attenzione, è quello che concerne le promozioni fatte dagli istituti bancari proprio per attirare clientela, promozioni che ad esempio possono avvantaggiare chi apre un nuovo conto, ma anche chi porta un nuovo cliente o decide di bloccare per un certo tempo una determinata cifra.

Naturalmente, i vari conti proposti dagli istituti finanziari, hanno alcune differenze, a partire dal tasso proposto (che può variare anche in misura significativa), dalla svincolabilità (che quasi tutti garantiscono), per finire con la cifra minima da depositare. Anche questi fattori andrebbero presi in considerazione, prima di aderire ad una delle tante offerte che ormai caratterizzano anche il panorama tricolore.

Riepilogando, si può affermare con una certa plausibilità che nel determinare il miglior conto deposito, andrebbero presi in considerazione quattro parametri:

- il tasso di rendimento;

- la durata dei vincoli, che possono essere a 3, 6 o 12 mesi (ma anche maggiori);

- le eventuali spese (apertura e chiusura del conto):

- la svincolabilità del conto.

C’è infine un quinto parametro, che andrebbe calcolato a parte, che in un momento iniziale potrebbe essere messo in sottordine ad esempio dal tasso di interesse garantito dalla banca, ma che in effetti è forse più importante degli altri: l’affidabilità dell’istituto bancario che si va a scegliere. Il nome e quindi la garanzia della banca è fondamentale per non avere brutte sorprese in un secondo momento.

Come Calcolare Interessi e Guadagni

Il calcolo degli interessi di un conto deposito e quindi del guadagno ottenibile si può calcolare con delle semplici operazioni. La prima cosa da fare è verificare la percentuale del tasso di interesse e capire se si tratta di un tasso lordo o del tasso netto. Se il dato è lordo si deve convertire nel tasso netto (togliendo il 26% che è la tassazione vigente sui conto deposito), in caso contrario si può procedere direttamente con il calcolo degli interessi.

Comunque per semplicità e rapidità di apprendimento ecco di seguito due esempi di calcolo di interesse di un conto deposito.

NB: il tasso indicato nei contratti di conto deposito si intende su periodo di 12 mesi, a meno di indicazioni diverse.

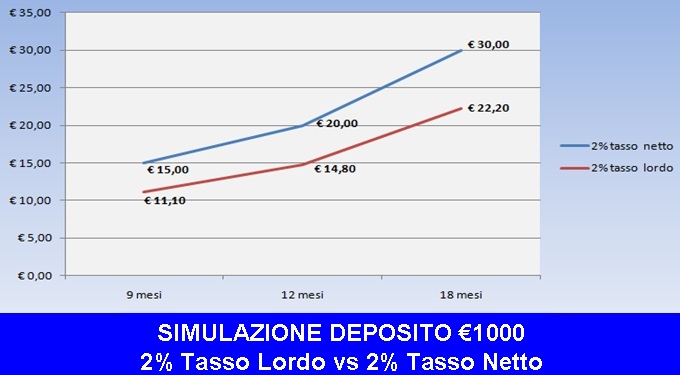

Calcolo interesse conto deposito con tasso lordo

Somma depositata: 1000 euro

Tasso Lordo: 2,00%

Tasso Netto = Tasso Lordo x 0,74 = 2,00% x 0,74 = 1,48%

L’interesse sul conto deposito di 1000 euro sarà uguale alla ‘Somma depositata’ x ‘Tasso Netto’.

Interesse conto deposito dopo 12 mesi = Somma depositata x Tasso Netto = 1000 euro x 1,48% = 14,80 euro.

Quindi l’interesse che si maturerà dopo 12 mesi avendo depositato 1000 euro ad un tasso lordi del 2,00% (che equivale ad un tasso netto del 1,48%) sarà di 14,80 euro. Vale a dire che dopo 12 mesi 14,80 euro sarà il guadagno netto pulito.

Calcolo interesse conto deposito con tasso netto

Somma depositata: 1000 euro

Tasso Netto: 2,00%

L’interesse sul conto deposito di 1000 euro sarà uguale alla ‘Somma depositata’ moltiplicata per il ‘Tasso Netto’.

Interesse conto deposito dopo 12 mesi = Somma depositata x Tasso Netto = 1000 euro x 2,00% = 20,00 euro.

L’interesse maturato dopo un anno con somma depositata di 1000 euro al tassi netto del 2,00% sarà di 20,00 euro. E’ evidente che c’è differenza se il tasso considerato nel calcolo è quello lordo o quello netto (14,80 euro vs 20,00 euro).

Quali sono i rischi

E’ luogo comune pensare che i conti deposito siano degli investimenti a rischio zero. Ma è davvero cosi?

In realtà l’unica forma di tutela è data dal fatto che sono dei conti protetti dal FITD, il Fonto Interbancario di Tutela dei Depositi. Il FITD è un consorzio nato nel 1987 al quale aderiscono (dal 1996 in modo obbligatorio) tutte le banche italiane (tranne le Banche di credito cooperativo) e le banche straniere che hanno almeno un filiale in Italia (a meno che queste ultime non abbiano già aderito ad un fondo simile nel proprio paese di appartenenza). Vai qui per conoscere tutte le banche consorziate in FITD. Nota: Poste Italiane non aderisce al Fondo Interbancario.

Il FITD non è altro che una ‘garanzia’ che ha l’intestatario di un conto (di deposito ma vale anche per un conto corrente) per il quale vi è una sorta di copertura ‘assicurata’ che ha come limite 100.000 euro a depositante, per ogni singolo istituto bancario. Ciò vale a dire che se una persona ha due conti deposito, uno da 70.000 euro e l’altro da 80.000 euro, se questi sono in sottoscritti in banche diverse l’intestatario avrà diritto alla piena copertura totale (70mila + 80mila euro), se invece sono conti deposito aperti nella stessa banca, allora la copertura sarà solamente fino a 100.000 euro, e non fino al totale di 70.000 + 80.000.

Ma come avviene il rimborso?

Il rimborso di cifre fino al limite dei 100.000 euro sarà effettuato entro 7 giorni lavorativi solamente quando il Ministro dell’Economia e delle Finanze dispone, su proposta di Banca d’Italia, il decreto per la liquidazione coatta amministrativa della banca (il decreto può essere disposto anche nel caso la banca sia ancora in amministrazione controllata).

Il FITD provvederà automaticamente ad effettuare il rimborso, senza che l’intestatario del conto deposito debba fare richiesta. Nel rimborso saranno conteggiati anche gli interessi accumulati, purchè il totale resti all’interno dei 100.000 euro.

Casi Speciali

In alcuni casi speciali, i cosidetti ‘saldi temporanei elevati‘, non si applica il limite dei 100.000 euro. Sono casi di particolari di soggetti che hanno in corso:

- operazioni su unità immobiliari soggette ad abitazione,

- invalidità, perdita del posto di lavoro, divorzio;

- pagamenti o risarcimenti per reati di persona o ingiusta detenzione.

Da tenere a mente però che in questi dei saldi temporanei elevati, la copertura senza il limite vale solamente fino a nove mesi dal deposito effettuato alla banca; oltre questa scadenza temporanea il limite massimo di rimborso tornerà a rientrare nel limite massimo di 100.000 euro.

Potrebbe interessarti anche...